国外送金等調書とは?

国際的な取引が当たり前になってきている中で、国際送金についても日常的に行われるようになってきています。

そんな中で、国外に資産を移転することで資産状況が不明確になるということも課税上クリアすべき事項でした。そこで導入されているのが国外送金等調書の制度です。個人や法人が金融機関を通して100万円を超える送金を海外に行ったり、海外から100万円を超える金額を受け取ったりした場合には、毎月金融機関から税務署にその情報が送られます。

もともとは200万円を超える海外送金や海外からの入金が対象でしたが、より細かい情報を得るために、2009年から100万円に対象が引き下げられました。

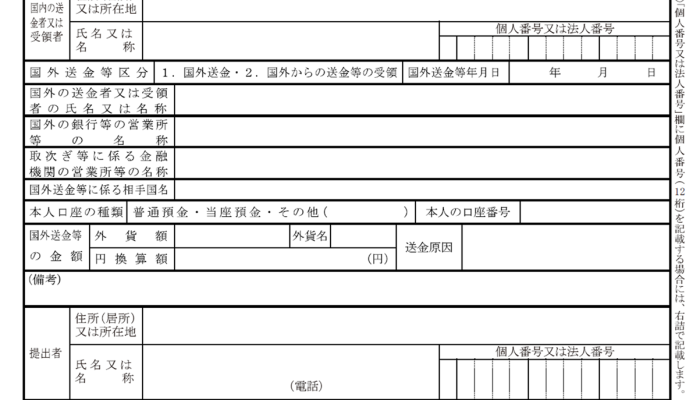

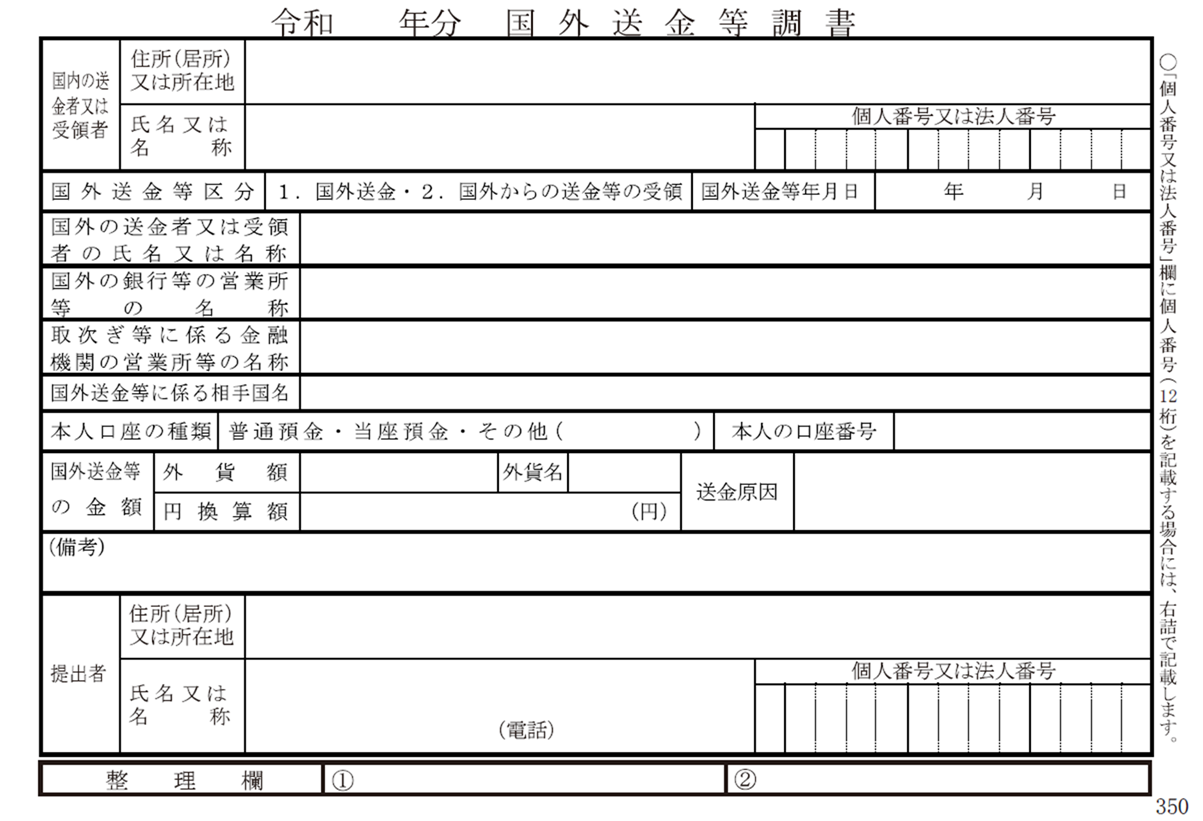

金融機関から税務署に送られているのは以下の内容です。

誰が、どの国の誰に対して、どの銀行口座に、いくら送金したのかということが一目で分かるようになっています。実際には、こうした紙の様式ではなくデータ形式で税務署に送信されます。

税務署側では、Excelでフィルタをかけるように各項目で情報を絞ることができます。例えば、日本に住むAさんがどの国の誰にいくら国際送金しているかということもデータを絞ることで検索できるようになっています。

この調書は国外送金や国外からの送金受領が行われる度に金融機関が作成します。つまり、税務署側には1回の送金や入金ごとの履歴が保存されていくということになります。

どのような場面で情報が利用されるのか

この調書に基づいた国外送金や国外からの入金の情報が利用される場面としては以下のようなケースが考えられます。

・海外で投資を行って、その所得が存在しているかどうか

居住者については、海外で得た所得も所得税の課税対象となります。ただし海外で得た所得は国内で得た所得に比べて捕捉しにくいため、海外の投資銀行などに送金している場合は海外での投資利益がある可能性があると考えらえます。

・海外に著作権などの支払いを行っているかどうか

海外に対して著作権の利用料などを支払った場合、国内源泉所得として源泉徴収が必要です。(租税条約によって免除される場合あり。)

こうした情報も、特定の海外企業への支払いで情報を絞れば税務署側で確認することができます。

いまでは国際取引も当たり前になったので、年間の国外送金等調書の枚数だけでも700万枚を超えています。このような膨大な情報から売上金の受領や仕入れ等の支払いについてまで細かく確認しているわけではないとは考えられますが、少なくとも気になる入出金については税務署内で調査が行われます。

海外の企業や人を相手にビジネスを行うことを考えている人にとっては国際送金時の仕組みとして知っておいてもよいでしょう。

この記事の執筆者

-

V-Spiritsグループ 税理士・司法書士・社会保険労務士・行政書士

税務顧問・社労士顧問のほか、会社設立登記や会社変更の登記などの実務を幅広くを担当。その他各種サイトや書籍の執筆活動も展開中。

最新の投稿

税務会計2024年12月25日租税条約の条文の構成(OECDモデル)

税務会計2024年12月25日租税条約の条文の構成(OECDモデル) 独立2024年12月23日会社の銀行口座が凍結された!?理由はなぜ?

独立2024年12月23日会社の銀行口座が凍結された!?理由はなぜ? 税務会計2024年12月19日期の途中で就任した役員にボーナスは出せる?

税務会計2024年12月19日期の途中で就任した役員にボーナスは出せる? 税務会計2024年12月17日一般社団法人の「非営利性」はどの時点で満たせばよい?

税務会計2024年12月17日一般社団法人の「非営利性」はどの時点で満たせばよい?