「及び」と「並びに」の違いや使い分け

会社の事業目的でよく出てくる言葉が「及び」と「並びに」です。どちらも2つの言葉を並列するときに使います。例えば「製造及び販売」や「指導並びにコンサルティング」といった感じです。

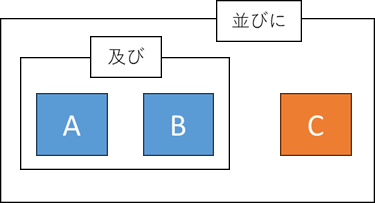

しかしこの両者の意味としては全く同じですが、定款や契約書その他の法律関係の文章を作成する上では明確に使い分けが行われています。それは、最小の接続に「及び」を使用して、それ以外の接続には「並びに」を用いるということです。図にすると以下のようになります。

例えば、自ら商品の製造や販売を行いつつ、そうしたノウハウのコンサルティングを提供したいというような場合には以下のようになります。

「商品の製造及び販売並びに他社への商品製造や販売に関するコンサルティング」

ただ上記のように「並びに」を使用すると事業目的が長ったらしくなってしまうので、「並びに」を使用せずに2つの項に分割するのもよいでしょう。

「及び」が第一段階の並列で、そのうえでさらに大きな並列がある場合に「並びに」を使用します。つまり、「及び」が出てこなくて、「並びに」だけが出てくる事業目的はないということです。

もちろんこれは慣習的なものであり法律でこのようにすると定められているわけではないので、上記のような使い分けをしていないから無効ということにはなりません。ただし、「及び」と「並びに」にはこのような使い分けがあるのだということを知っておけば事業目的の例などを見たときに意味をとらえやすくなるでしょう。

ちなみに法律の場面では「及び」も「並びに」も漢字で表記します。「および」や「ならびに」とは表記しませんので注意しましょう。

この記事の執筆者

-

V-Spiritsグループ 税理士・司法書士・社会保険労務士・行政書士

税務顧問・社労士顧問のほか、会社設立登記や会社変更の登記などの実務を幅広くを担当。その他各種サイトや書籍の執筆活動も展開中。

最新の投稿

税務会計2024年12月25日租税条約の条文の構成(OECDモデル)

税務会計2024年12月25日租税条約の条文の構成(OECDモデル) 独立2024年12月23日会社の銀行口座が凍結された!?理由はなぜ?

独立2024年12月23日会社の銀行口座が凍結された!?理由はなぜ? 税務会計2024年12月19日期の途中で就任した役員にボーナスは出せる?

税務会計2024年12月19日期の途中で就任した役員にボーナスは出せる? 税務会計2024年12月17日一般社団法人の「非営利性」はどの時点で満たせばよい?

税務会計2024年12月17日一般社団法人の「非営利性」はどの時点で満たせばよい?