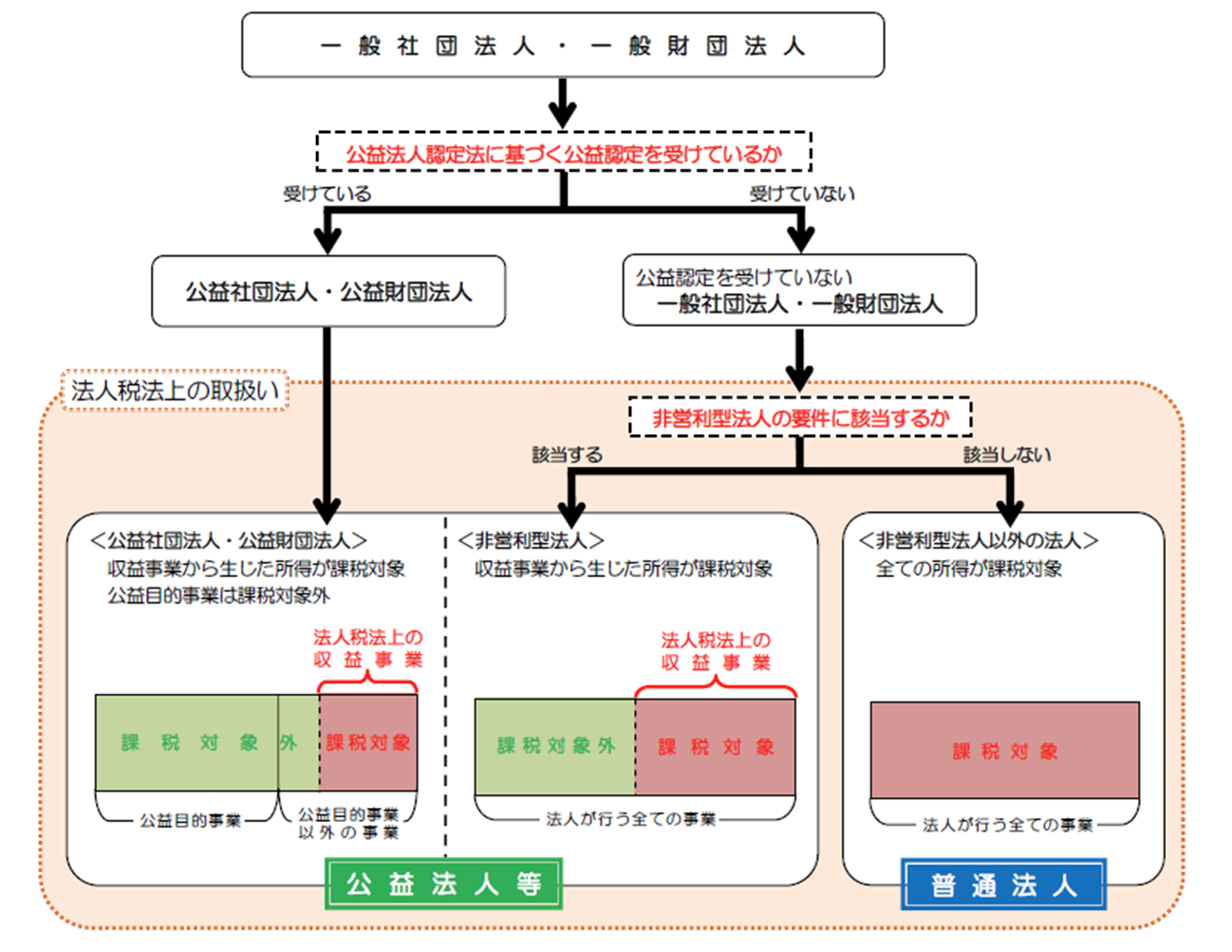

一般社団法人には、いわゆる営利型と非営利型という形があります。これは、許認可などを受けることなく、特定の要件を満たすことで法人税法上の課税関係が決まるというものです。つまり、非営利か営利かという区分は税金の計算上の区分ということです。国や都道府県から認定を受けることで認められる公益社団法人と混同しがちですが、公益認定を受けていなくても、以下の要件を満たせば「非営利」の一般社団法人として税金の計算ができます。

非営利性のために満たすべき要件は以下の4つです。

1)親族同士の理事が総理時数の3分の1以下であること(つまり理事は3名以上必要)

2)定款に剰余金の分配を行わない旨の定めがあること

3)定款に解散時の残余財産が国、地方公共団体、他の公益社団法人、公益財団法人などに帰属する旨の定めがあること

4)2)、3)の定款の定めに違反したことがないこと

それでは、この「非営利」の4要件についてどのタイミングで満たしていればよいのかということですが、法律上は特にどの時点で非営利の4要件を満たしている必要があるかということは言及されていません。(一点だけ、清算中に該当しても非営利としては扱わないという点だけが定められています。)

そのため、結局どのタイミングで該当していればよいのかということは記載されていません。ただし、非営利という概念が法定されている趣旨から考えると、この要件は収入を理事が私的に消費することができないのであれば「非営利」として扱いますということですので、例えば決算の一時点だけで要件を満たしていればよいということはありません。

最低でも、法人設立の時点では要件を満たしていなかったとしても、一般社団法人の収入を上げる時までには要件を満たしておく必要があるでしょうし、その状態が決算日まで継続しているということも必要です。ただし、途中で理事が抜けて一時期だけ理事が2名になったというケースでも、すぐに理事を補充するなどして実質的に非営利の要件を満たし続けていれば非営利として扱っても問題ないでしょう。

この記事の執筆者

-

V-Spiritsグループ 税理士・司法書士・社会保険労務士・行政書士

税務顧問・社労士顧問のほか、会社設立登記や会社変更の登記などの実務を幅広くを担当。その他各種サイトや書籍の執筆活動も展開中。

最新の投稿

税務会計2024年12月17日一般社団法人の「非営利性」はどの時点で満たせばよい?

税務会計2024年12月17日一般社団法人の「非営利性」はどの時点で満たせばよい? 税務会計2024年12月12日租税条約の締結国の一覧

税務会計2024年12月12日租税条約の締結国の一覧 商業登記2024年12月10日2つの国で居住者と判定される場合の課税はどうなる?

商業登記2024年12月10日2つの国で居住者と判定される場合の課税はどうなる? 会社法2024年12月4日未成年者が株式会社の発起人になるときの定款の記載

会社法2024年12月4日未成年者が株式会社の発起人になるときの定款の記載