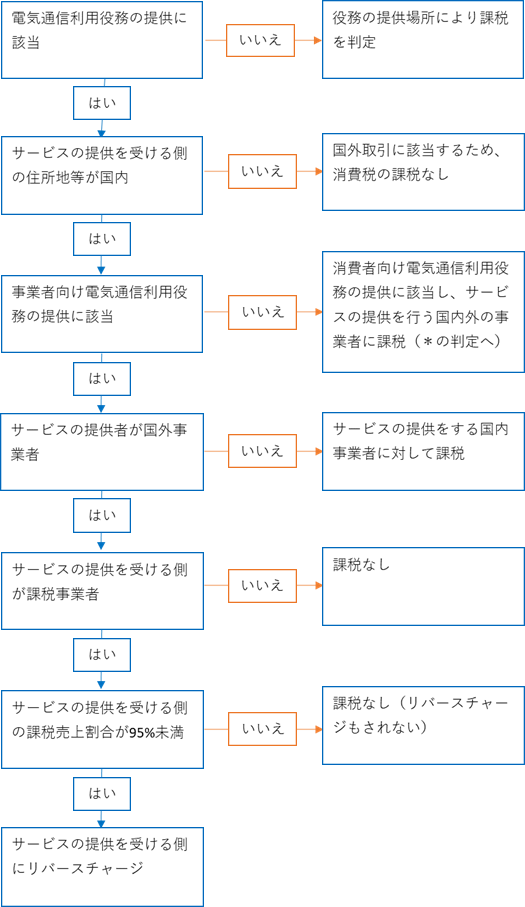

電気通信利用役務の提供についての消費税の判定フローチャート

電気通信利用役務の提供に該当する場合の課税判定については、そのサービスの提供者が国外事業者か国内事業者か、サービスの内容が事業者向けか消費者向けかで大きく変わってきます。

まずは大枠を理解するためのフローチャートを作成しました。何が事業者向け電気通信利用役務の提供なのかといったことなど細かい点はありますが、まずは大枠を理解するという意味での確認ツールとして使っています。

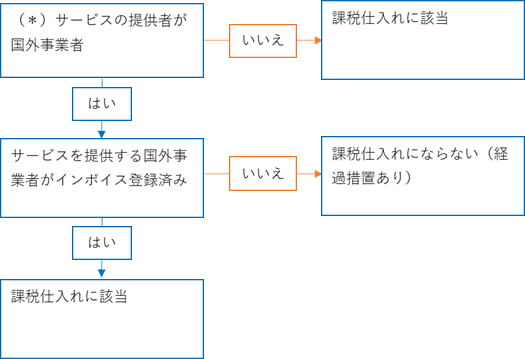

消費者向け電気通信利用役務の提供に該当する場合

表の中に出てくる「国外事業者」とは以下の事業者をいいます。

| 個人 | 日本国内に住所がなく、かつ引き続き日本で居所を有する期間が1年未満の個人(所得税法上の非居住者) |

| 法人 | 日本国外に本店又は主たる事務所を有する法人(法人法上の外国法人) |

上記に該当しなければ「国内事業者」ということになります。

あくまで上記のフローチャートは簡易的な確認ツールとして使っています。最終的な判断は顧問税理士に相談するなどして確認してください。もしこれから会社設立して国外の取引が多くなる可能性があるなどの場合は、お気軽に当事務所までご相談ください。会社設立から税理士顧問までワンストップで承っています。

この記事の執筆者

-

V-Spiritsグループ 税理士・司法書士・社会保険労務士・行政書士

税務顧問・社労士顧問のほか、会社設立登記や会社変更の登記などの実務を幅広くを担当。その他各種サイトや書籍の執筆活動も展開中。

最新の投稿

会社法2024年10月29日疑似外国会社とは

会社法2024年10月29日疑似外国会社とは 会社法2024年10月27日合同会社の社員の入退社に伴う定款の書き換え、変更は必要?

会社法2024年10月27日合同会社の社員の入退社に伴う定款の書き換え、変更は必要? 会社法2024年10月25日持分の払戻しが発生する場合の合同会社の社員の退社の効力発生日

会社法2024年10月25日持分の払戻しが発生する場合の合同会社の社員の退社の効力発生日 会社法2024年10月23日会社設立の際の1株当たりの単価はいくらにすべき?

会社法2024年10月23日会社設立の際の1株当たりの単価はいくらにすべき?