会社設立費用にかかる源泉所得税

会社設立の登記申請を代理で申請できるのは司法書士か弁護士だけです。実際には弁護士が登記申請を代理することは実務経験の面から件数が少ないため、登記申請といえば司法書士といってもよいでしょう。

会社設立を自分で行う場合を除いて、司法書士に依頼する際には、司法書士に依頼の報酬を支払います。この報酬について源泉所得税は引くべきでしょうか?司法書士法人を除いて、個人事業主である司法書士が会社設立費用について源泉徴収すべきなのかについて考えてみます。

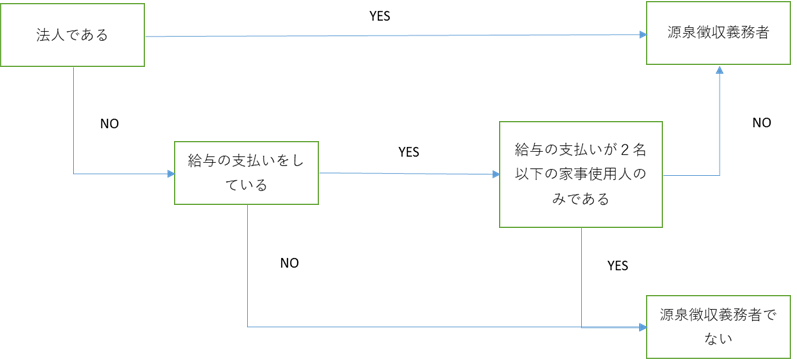

源泉徴収すべきケースとは?

そもそも源泉徴収とは、給与や司法書士などの士業に支払いを行うときに、その報酬から所得税を天引きする制度です。ただし、例えば会社員の人が不動産の相続登記を司法書士に依頼した場合に、所得税を源泉徴収して国に納税するとなると、非常に手間がかかります。そこで、個人については以下の2つのケースでは司法書士などに支払った場合でも、源泉徴収をする必要はないということになっています。

1)従業員を雇って給与を支払っていない個人が支払う税理士や弁護士、その他への報酬

2)常時2人以下の家事使用人に対してのみ給与を支払う個人が、その家事使用人に支払う給与・賞与や退職金

会社設立日前に司法書士に費用を支払った場合は源泉徴収が不要となることもある

上記1)であれば、例えば会社員が独立して会社を設立する場合で、会社設立日前に司法書士に費用を支払った場合は源泉徴収が不要ということになります。会社員は他人に給与を支払っていないからです。一方、もし個人事業主が法人成りする場合は、その個人事業主が人を雇用して給与を支払っているのであれば源泉徴収が必要となりますが、人を雇わずに事業を行っていた個人事業主であれば、会社員と同様に源泉徴収が不要となります。

上記の源泉徴収が不要になる規定は個人のみに適用されますので、発起人が法人であれば、会社設立日前に費用を支払う場合でも源泉徴収が必要となります。

表にまとめると、以下のようになります。

| 発起人 |

司法書士への設立費用からの源泉徴収 |

|

| 会社設立日前に支払い | 会社設立日以後に支払い | |

| 個人 | 不要 | 必要 |

| 個人事業主 | 個人事業主時代に従業員を雇用していれば必要 | 必要 |

| 法人 | 必要 | 必要 |

源泉徴収していなくても、会社設立費用は経費で計上できる

源泉徴収されているかどうかと経費で計上できるかどうかは別の話です。会社設立にあたっての費用は当然会社が負担するものです。源泉徴収されていないから発起人個人が負担するということにはなりません。(「設立費用」は定款に記載しないと会社が負担することはできませんが、設立時の登録免許税や定款認証手数料、専門家報酬などは、この「設立費用」には含まれまれず、当然会社が負担するものとなります。)

会社の費用として計上する際には、支払報酬料や租税公課などで計上するケースと、創立費として繰延資産計上して、期末に費用化する2つの方法があります。どちらの方法で処理するのかについては顧問税理士に相談してみましょう。

この記事の執筆者

-

V-Spiritsグループ 税理士・司法書士・社会保険労務士・行政書士

税務顧問・社労士顧問のほか、会社設立登記や会社変更の登記などの実務を幅広くを担当。その他各種サイトや書籍の執筆活動も展開中。

最新の投稿

会社法2024年10月29日疑似外国会社とは

会社法2024年10月29日疑似外国会社とは 会社法2024年10月27日合同会社の社員の入退社に伴う定款の書き換え、変更は必要?

会社法2024年10月27日合同会社の社員の入退社に伴う定款の書き換え、変更は必要? 会社法2024年10月25日持分の払戻しが発生する場合の合同会社の社員の退社の効力発生日

会社法2024年10月25日持分の払戻しが発生する場合の合同会社の社員の退社の効力発生日 会社法2024年10月23日会社設立の際の1株当たりの単価はいくらにすべき?

会社法2024年10月23日会社設立の際の1株当たりの単価はいくらにすべき?